O Ministério da Fazenda divulgou, nesta sexta-feira (23/8), análise com a simulação dos impactos das alterações feitas pela Câmara dos Deputados no principal projeto de regulamentação da reforma tributária sobre consumo. Segundo o estudo, caso o texto seja aprovado de forma definitiva como está, a alíquota padrão subirá para 27,97% — representando um acréscimo de 1,47 ponto percentual.

Levantamento feito pela Tax Fundation no final do ano passado aponta que a aplicação tornaria o Brasil o país com maior alíquota média do mundo. Abaixo dele viriam Dinamarca (27%), Grécia (25%), Suécia (25%), Irlanda (24%) e Portugal (24%).

A nota técnica da Fazenda avalia as mudanças feitas pela Câmara no projeto de lei complementar (PLP) 68/2024 sobre a alíquota de referência da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), que foi enviado para análise do Senado Federal.

O texto extingue os cinco impostos cobrados atualmente e os transforma no Imposto sobre Valor Agregado (IVA) dual, com duas frentes de cobrança (CBS federal e IBS subnacional). Também é criado o Imposto Seletivo (IS), mais conhecido como “imposto do pecado”, que incide sobre produtos prejudiciais à saúde e ao meio ambiente.

Os números apresentados ainda são projeções, visto que a alíquota só entrará em vigor futuramente, a partir de 2026. Ela será cobrada sobre o consumo dos itens de forma geral.

A reforma tributária se compromete a manter a carga tributária atual, por meio da alíquota de referência da CBS e das alíquotas de referência estadual e municipal do IBS, que serão fixadas futuramente pelo Senado, com metodologia validada pelo Tribunal de Contas da União (TCU).

A Fazenda explicou que União, estados e municípios terão autonomia para a fixação de sua alíquota-padrão. A alíquota de cada ente poderá, ou não, ser definida com base na alíquota de referência (via acréscimo ou redução em pontos percentuais). Caso o ente federativo não fixe sua alíquota, aplica-se a alíquota de referência.

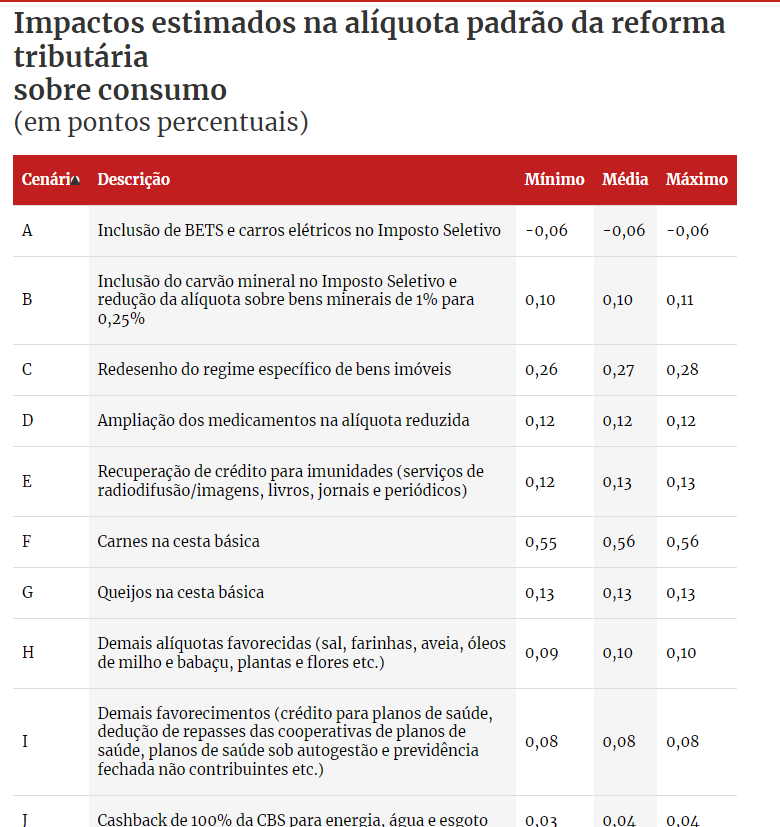

Mudanças no texto da reforma tributária

A nota técnica da pasta chefiada pelo ministro Fernando Haddad salienta que nem todas as mudanças introduzidas pela Câmara no projeto correspondem a tratamentos favorecidos, que elevam a estimativa da alíquota.

As alterações no “imposto do pecado”, por exemplo, incluem medidas que ampliam sua arrecadação e, portanto, contribuem para reduzir a alíquota de referência total do IBS e da CBS, que é necessária para assegurar a estabilidade da carga tributária. Como exemplo é citada a inclusão das bets (apostas esportivas) no escopo do imposto seletivo.

Por outro lado, no que diz respeito aos novos itens inseridos na cesta básica de alimentos submetidos à alíquota zero, entre as medidas de maior impacto sobre a alíquota de referência houve a inclusão das carnes e dos queijos.

Também foram destacadas pelo Ministério da Fazenda a ampliação da lista de medicamentos na alíquota reduzida e as reduções de alíquotas para o setor imobiliário.